シリコンバレー銀行の破綻は逆イールドカーブと MBS の運用失敗が原因かも

この記事は個人の感想です。信ぴょう性はありません!

FDIC の管理下に入ったシリコンバレー銀行は預金者に 25 万ドルまでは戻す予定です。しかしCNBC の Companies scramble to meet payroll, pay bills after SVB’s swift failure が伝えるように、昨年 12 月時点でシリコンバレー銀行の預金の 95% ほどが「25 万ドル以上までの保証がない預金」です。

シリコンバレー銀行は G-SIBs(いわゆる「大きくて潰せない銀行」)ではなく、ややゆるい資本規制のもとにありました。日本では三菱 UFJ、三井住友、みずほの三つが G-SIBs に入っています。シリコンバレー銀行は 2020 年に始まった金融緩和によって預金額が著しく増え、その運用先に長期 MBS(Mortgage-backed security、不動産担保証券)を選びました。

しかし 2022 年に FRB が歴史的な利上げを始めると、債権価格は下がり「含み損」が拡大しました。預金者が金を引きだそうとすれば、現金を確保するために含み損のある MBS を売らなくてはいけません。こうして経営が傾きました。とざっくり言うことは簡単ですが、本当はもっと複雑な背景があります。それは逆イールドカーブです。

アメリカの国債は短期金利(例えば 2 年)が長期金利(例えば 10 年)を超える異常事態が続いています。通常、銀行は長期金利を受けとり、短期金利を支払うことで収益を得ます。現在の「長期金利<短期金利」はこの基本ビジネスを崩します。そもそも厳しい経営が一年ほど続いていたのです。

(合ってると思うけど、だいじょうぶかな?)

いろいろ説明しましたが、とにかく、シリコンバレー銀行の破綻は MBS 運用の失敗という固有の事情といえます。リーマン・ショックのときは業界全体がおかしくなっていましたが、今回の問題はとても局所的です。

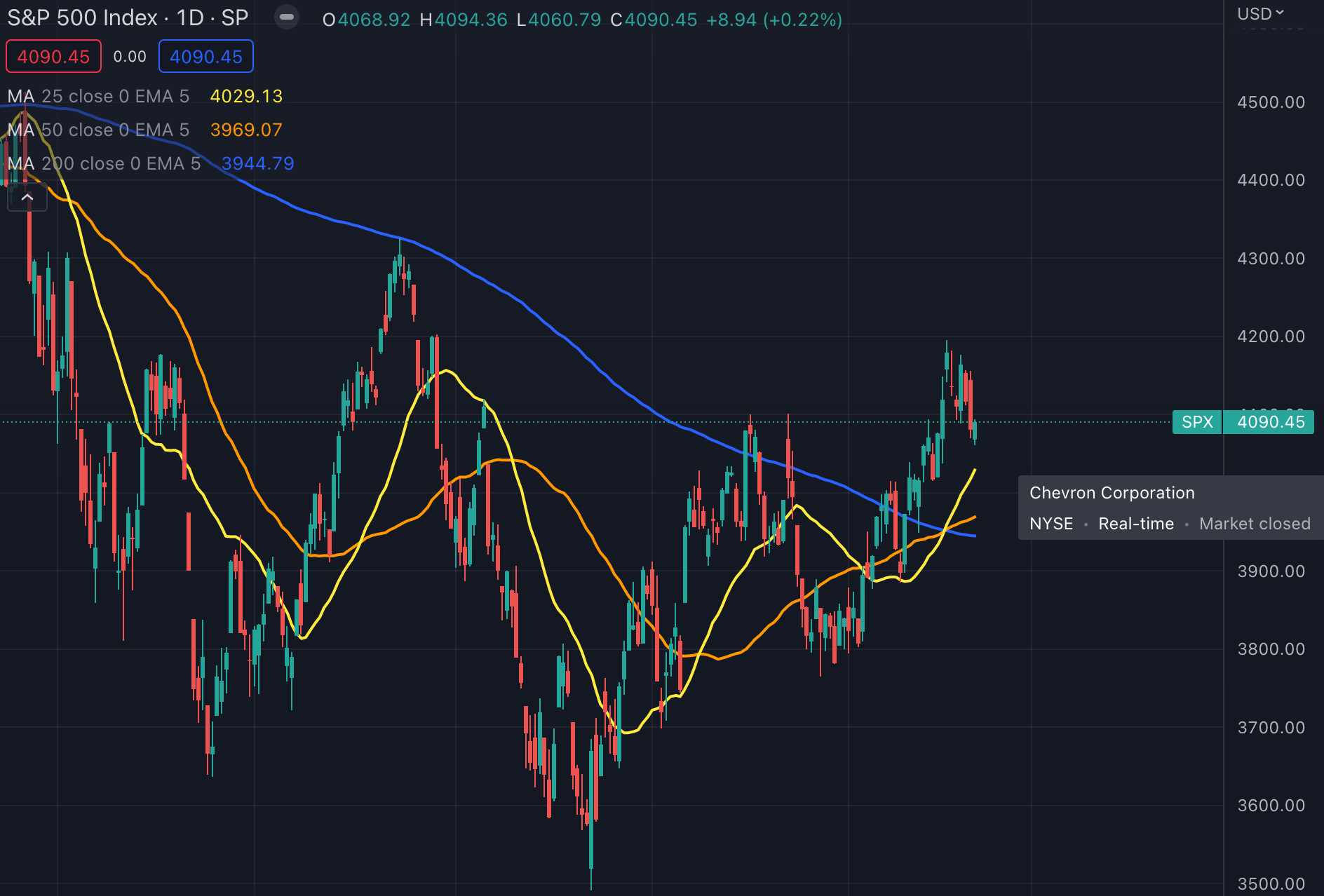

運がいいのは、金曜日に国債の利回りが大幅に下落したこと。チャート上は、上昇トレンドが一時的に止まったように見える。債権の処理にあたって、少しでも損失がおさえられたら、預金者へ少しでも戻るかもしれない。ソーシャルメディアでは、テクノロジー系のベンチャー企業たちのパニックが見られます。経営は本当に難しい。